你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻 > 欧洲杯体育拉格朗商业从建造之初是否即是被海菲曼内容截止-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-07-11 12:00 点击次数:108

登录新浪财经APP 搜索【信披】检讨更多考评品级

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司参议院

作家:IPO再融资组/郑权

近日,昆山海菲曼科技集团股份有限公司(下称“海菲曼”)北交所上市恳求获受理,申港证券保荐。

行为一家结尾电声居品坐褥商,海菲曼的毛利率跳动同业一倍,但给出的意义不可全齐释疑,且高毛利率很是进度上是靠营销维系,公司销售用度率显然高于同业,但研发用度率却低于同业。

高毛利率背后,海菲曼2023年度境内第一大直销客户疑窦重重:0职工参保、原实控东谈主是参与海菲曼股权激发的“前职工”、被海菲曼收购的合感性不及。基于多种疑窦,拉格朗商业从建造之初是否即是被海菲曼内容截止,两边之间有无虚增营收、资金体外轮回等问题齐要打上问号。

营收鸿沟小但利润很高 毛利率跳动同业一倍

招股书夸耀,海菲曼主要从事自主品牌“HIFIMAN”结尾电声居品的策画、研发、坐褥和销售,公司居品包括头戴式耳机、真无线耳机、有线中听式耳机、播放开辟等。

2023-2023年、2024年前三季度,海菲曼辨认扫尾营业收入辨认为1.42亿元、1.54亿元、2.04亿元、1.45亿元,辨认扫尾归母净利润0.34 亿元、0.36亿元、0.55亿元、0.39亿元,详尽毛利率辨认为63.71%、65.06%、68.19%、71.07%,净利率辨认为23.82%、23.59%、27.24%、26.78%。

尽管海菲曼的事迹鸿沟不大,但净利润、毛利率和净利率在同业中齐是高水平。招股书中,海菲曼将溜达者、惠威科技、先歌海外行为可比同业公司。2023年,比海菲曼营收高的惠威科技、先歌海外,净利润比海菲曼还低,尤其是惠威科技2022年、2023年还出现了亏空。

2021-2023年、2024年上半年,海菲曼的毛利率辨认为63.71%、65.06%、68.19%和 68.91%,毛利率较高且呈增长趋势。3家同业可比公司溜达者、惠威科技、先歌海外同期的毛利率均值辨认为34.69%、32.8%、35.82%、37.37%,比海菲曼的毛利率低50%控制,换言之,海菲曼的毛利率要比3家同业可比公司跳动约一倍。

开始:海菲曼年报公告

开始:海菲曼年报公告

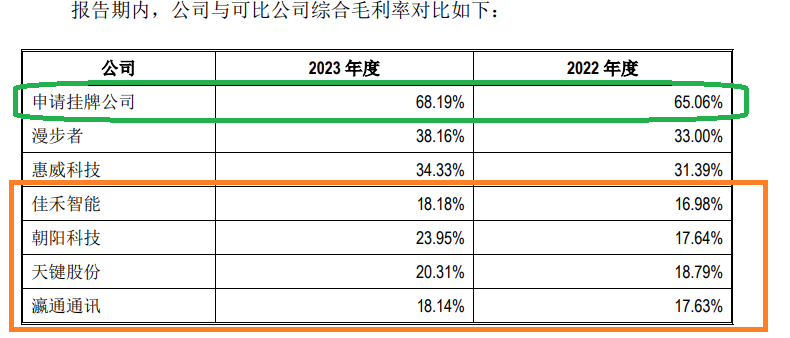

在新三板挂牌时,海菲曼还将瀛通通信、佳禾智能、向阳科技、天键股份等4家公司列为可比同业公司,4家公司2023年的毛利率辨认为18.14%、18.18%、23.95%、20.31%,海菲曼68%的毛利率是上述4家同业可比公司的三倍以上,可见毛利率畸高。

特道理的是,在这次北交所上市招股书陈说稿中,海菲曼降瀛通通信、佳禾智能、向阳科技、天键股份等4家毛利率在20%控制的几家公司剔除在可比公司之列,这么显得海菲曼毛利率莫得更极端的高。

海菲曼暗示,公司毛利率高于同业,一是居品定位及价钱不同,公司中枢居品定位高端;二是主要指标商场不同,公司境外售售收入占比高;三是主要销售方式不同,海菲曼线上直销收入占比拟高。

海菲曼的讲授虽有一定真理,但仍有疑窦,主如果可比同业公司先歌海外的境外收入占比超越80%,比海菲曼还高,而且先歌海外收购了许多英国、日本的海外有名家用音响品牌如英国高端品牌 Quad,定位亦然高端,但先歌海外的毛利率也曾比海菲曼低许多。

2022年和2023年,先歌海外境外收入占比辨认为82.67%、82.74% ,但举座毛利率仅34.01%、34.96%,比海菲曼低一半。而且,先歌海外2022年和2023年的境外业务毛利率辨认为36.70%、39.45%,权贵低于海菲曼同期的74.22%、77.39%。

畸高毛利率背后重营销轻研发

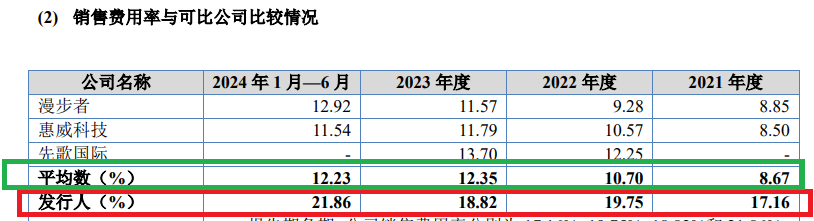

海菲曼高毛利率,很是进度上是靠营销守护,公司销售用度率权贵高于同业可比公司。2021-2023年、2024年上半年,海菲曼的销售用度率辨认为 17.16%、19.75%、18.82%和 21.86%,在同业可比公司中最高,跳动一倍控制。同期,溜达者、惠威科技、先歌海外三家公司的销售用度率均值辨认为 8.67%、10.7%、12.35%、12.23%。

开始:招股书

开始:招股书

海菲曼暗示,公司销售用度率高于同业主要系公司与同业业可比公司在居品、销售方式和营业收入鸿沟等存在一定互异。

对于销售鸿沟对销售用度率影响的身分,海菲曼的讲授恐有些站不住脚,因为惠威科技的营收鸿沟与海菲曼接近,齐是年营收2亿元控制,可惠威科技的销售用度率均值却比海菲曼低近一半。

开始:招股书

开始:招股书

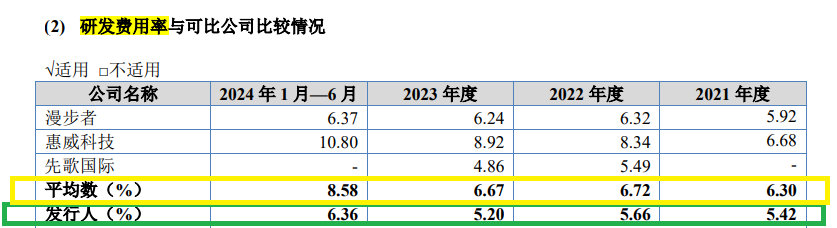

特道理的是,海菲曼不仅重营销还轻研发,公司研发用度率均值权贵低于同业可比公司。2021-2023年、2024年上半年,海菲曼的研发用度率辨认为5.42%、5.66%、5.20%和 6.36%,同业可比公司的均值辨认为6.3%、6.72%、6.67%、8.58%。

参与股权激发“前职工” 摇身变为第一大直销客户

高毛利率背后,海菲曼的部分客户疑窦重重,如2023年度境内第一大直销客户惠州拉格朗商业有限公司(下称“拉格朗商业”),其蓝本是由公司前职工庄广杭截止。

天眼查夸耀,拉格朗商业缔造于2022年11月22日,刚缔造后不久,拉格朗商业便成为海菲曼2023年度境内第一大直销客户,2023年和2024年上半年的交往金额辨认为457.97万元、132.34万元,占过去总营收的比例辨认为2.25%、1.49%。

开始:天眼查

开始:天眼查

特道理的是,拉格朗商业2022年和2023年的参保东谈主数齐为0,试问谁在为拉格朗商业的原实控东谈主庄广杭交纳社保?

招股书夸耀,庄广杭在海菲曼使命时辰还参与股权激发,截止招股书线路日通过珠海音速感(捏股平台)转折捏有海菲曼0.1%股权。值得一提的是,珠海音速感的捏股鼓舞包括海菲曼实控东谈主及进击高管,为何庄广杭不错获取激发?

大客户拉格朗商业的原实控东谈主是海菲曼参与股权激发的前职工,两边利益绑定之深令投资者质疑拉格朗商业缔造之初即是否是海菲曼内容截止,以及是否存在向拉格朗压货虚增收入或进行资金体外轮回的情况。

海菲曼否定存在虚增收入及资金体外轮回等问题,并暗示拉格朗商业为庄广杭筹备建造为达信电子办理出口退税业务的公司赚取7%控制的商业收益,庄广杭与公司内容截止东谈主无关联关连,经各方出具讨论声明,拉格朗系庄广杭建造并内容截止。

嘴上虽否定,但海菲曼的“肉体很老诚”。招股书夸耀,海菲曼于2024年5月与庄广杭签署股权转让公约,依据拉格朗商业2023年未审的账面净财富以2万元收购拉格朗商业100%股权,拉格朗商业于2024年6月30日纳入海菲曼归拢鸿沟。

海菲曼的收购价钱也夸耀了其与庄广杭、拉格朗商业之间的疑窦。辛苦夸耀,拉格朗商业2023年营业收入472.95万元,按照7%控制的商业收益筹谋,公司及实控东谈主庄广杭每年不错获取33万元控制的差额,为何2万元“贱卖”给海菲曼?

此外,拉格朗商业2023年472.95万元的营收,与海菲曼457.97万元的采购额基本吻合。也即是说,拉格朗商业基本上即是靠海菲曼生计,而且庄广杭也曾海菲曼的进击前职工,参与了股权激发。

详尽以上事实,拉格朗商业从建造之初是否即是被海菲曼内容截止,两边之间有无虚增营收、资金体外轮回等问题要打上问号,同期申港证券是否对公司信息线路的确切性进行充分核查也有待验证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察欧洲杯体育

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图